最高財務責任者メッセージ

最高財務責任者としての役割と課題認識

2025年度から新たに最高財務責任者を拝命しました。経営戦略機能統轄も引き続き兼務しており、担う責任が一層重くなったことを実感しつつも、これを前向きな挑戦と捉えています。

グループ経営の最重要課題として、2025年度が最終年度となる「中期経営計画2025」と「資本収益性向上に向けた取り組み2027」の確実な遂行があります。また、次期中期経営計画の策定も私の重要な役割の1つです。

このうち特に注力する必要があると考えているのが、「資本収益性向上に向けた取り組み2027」の中で成長戦略として掲げた事業ポートフォリオの最適化です。施策がスタートしてからの2年間は、資産効率の向上について一定の進捗を示せていると感じる一方、事業運営では国内包装容器事業などで原材料・エネルギー価格上昇分の売価転嫁を迅速かつ確実に進めることを優先し、事業ポートフォリオの最適化が後ろ倒しになったところがありました。

また、国内包装容器事業において、工場や生産設備の老朽化が進んでおり、これらのリニューアル計画にもスピード感をもって着手したいと考えています。当社グループの営業キャッシュフローの主軸は依然として包装容器事業ですが、少子高齢化の進行により国内市場が縮小、さらに働き手の減少は不可避です。単なる設備の入れ替えにとどまらず、DXやIoTの活用によって生産効率の向上を図り、複数の生産ラインを統合する形での、発展的なリニューアル計画を策定したいと考えています。

2024年度の業績

国内事業は売価転嫁が進み順調だったものの北米を主とした海外事業の不振で、営業利益は1.0%のわずかな増益にとどまる

2024年度の当社グループの業績は、売上高9,225億円(前期比3.0%減)、営業利益342億円(同1.0%増)の減収増益となり、経常利益は375億円(同3.0%減)、親会社株主に帰属する当期純利益は223億円(同3.0%減)となりました。

国内事業は、包装容器事業で原材料価格上昇分の売価転嫁が進んだことにより246億円の増収、機能材料関連事業でも市況の回復により66億円の増収になるなど、全体で313億円の増収を達成しました。しかし、海外事業は北米エンジニアリング事業の市況悪化にともなう影響が大きく594億円の減収となり、結果として連結売上高は減少となりました。

営業利益は、国内事業の増益が海外事業の減益を補う形となり1.0%の微増となりました。国内エンジニアリング事業は顧客の経営破綻によって貸倒損失を計上したものの、原材料価格上昇への対応や退職給付債務の減少により費用が抑えられた影響もあり、国内事業としては増益となりました。一方、海外事業は北米エンジニアリング事業の減収による影響が大きく、減益となりました。

「資本収益性向上に向けた取り組み2027」における成長戦略の進捗

車載用二次電池用部材は順調に拡大。太陽電池向け新製品も登場

「資本収益性向上に向けた取り組み2027」では「成長戦略」と「資本・財務戦略」を2本の柱としています。成長戦略では、国内包装容器事業における売価の適正化や不採算事業領域の整理・再構築と、エンジニアリング・充填・物流事業、鋼板関連事業、機能材料関連事業などの成長性の高い事業領域の拡大を図ることで、事業ポートフォリオの最適化を図ることを目指しています。

国内包装容器事業の売価転嫁が順調に進んだことで不採算とされていた分野が減り、整理・再構築の対象となる事業はかなり絞られてきました。

一方、当社グループの今後の成長を担うと期待し、経営資源を積極的に投入している成長分野の進捗ですが、2023年度には、需要拡大が続く車載用二次電池用部材製造設備の新設・増設に計155億円にのぼる大型投資を行ったことに加え、2024年8月にはホームケア・パーソナルケア製品の充填事業を行うマレーシアのPREMIER CENTRE GROUP SDN.BHD.(以下「PCG社」)を子会社化しました。

これらの投資により、2024年度のグループ収益にも一定の貢献をもたらしています。成長を期待する事業領域には、今後も資金や人員などの経営資源を集中して投入し、グループの成長への足がかりをより確実にしたいと考えています。

事業別の2025年度以降の見込みについてですが、国内包装容器事業における2024年度までの原材料やエネルギー価格の上昇にともなう売価転嫁は、本年度中に完了する見込みです。

北米エンジニアリング事業は、既存顧客である欧米の大手製缶メーカーでは設備投資の抑制が続いており目立った動きが無い状況が継続している一方で、中東やインド、南アフリカなど新興国からの受注が増加しており、2024年の第4四半期を底に業績は上向きつつあります。これら新規需要をしっかりと補足し、業績の回復に努めます。

充填事業では、アジア地域での需要は今後も伸び続けると予想しており、生産力のさらなる増強を考えています。PCG社の業績が連結決算に加算されたのは2024年度の第3四半期からでしたが、当初の想定通りの売上、利益を上げており、2025年度からの本格的な貢献を期待しています。

鋼板関連事業では、東洋鋼鈑(株)の車載用二次電池用部材(ニッケルめっき鋼板)の販売が引き続き好調で、利益にも大きく貢献すると期待しています。機能材料関連事業も成長性の高い分野だと見込んでおり、従来から手がけている磁気ディスク用アルミ基板、光学用機能フィルム、顔料・フリットは引き続き機能の向上や競争力の強化を進めていきます。

成長を加速させる上で重要なM&Aについては、特に領域は絞らず、当社グループに欠けているピースであれば積極的に行っていく考えです。中でも充填事業や機能材料関連事業などは、需要の拡大に応じて迅速に生産力を高める上で、M&Aは有効な手段になると考えています。

「資本収益性向上に向けた取り組み2027」における資本・財務戦略の進捗

自己株式の取得は2023年度から2025年度までで累計800億円を完了の見込み。「ROE8.0%以上」の目標に向けて着実に前進

「資本収益性向上に向けた取り組み2027」において、もう一つの柱としている「資本・財務戦略」では、資本効率向上の一環として自己資本の圧縮を掲げています。2022年度に6,430億円だった自己資本を2027年度までに6,000億円に引き下げることを目標にしており、2023年度には200億円、2024年度には300億円と着実に自己株式の取得を行ってきました。2027年度までに目指している累計1,000億円の自己株式取得は私たちにとって必達の目標であると考えています。

配当については、「中期経営計画2025」の最終年度となる2025年度までは当計画で示した、総還元性向80%、連結配当性向50%以上を目安、前年度を下回らないという3つの方針に変わりはなく、今後も株主還元に努めてまいります。

ROEについては、「資本収益性向上に向けた取り組み2027」で掲げた、2027年度までに8.0%以上という目標は、かなりハードルの高いものです。しかし2025年度の見込み※ではROE6.9%、特別利益を除いても5.3%ほどに改善すると見込んでおり、資本効率性と収益性の両面で体質強化が確実に進んでいると感じています。今後も成長戦略の加速や、聖域を設けない不採算事業の整理、再構築を果敢に進めることでROE8.0%の目標を達成するつもりです。

※2025年5月14日公表値

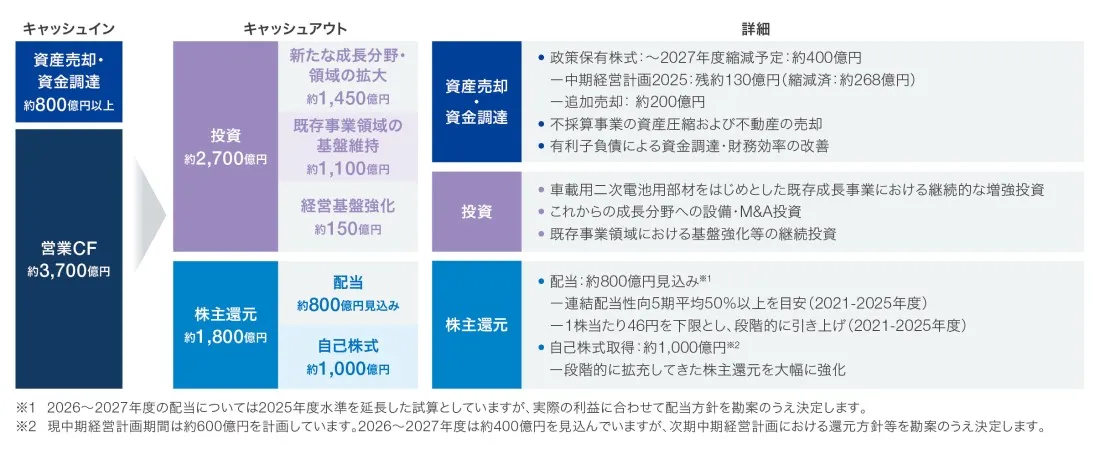

「資本収益性向上に向けた取り組み2027」におけるキャッシュアロケーション

政策保有株式の売却などでキャッシュインを確保。成長分野への積極的な投資などで有効活用

「資本収益性向上に向けた取り組み2027」では、営業キャッシュフローや資産売却・資金調達からのキャッシュを、戦略的に投資および株主還元に充てることをキャッシュアロケーションの柱としています。具体的には、2023年度から2027年度の間に資産売却・資金調達で約800億円以上、営業キャッシュフローで約3,700億円のキャッシュインを見込み、これを成長投資や経営基盤の強化に約2,700億円、株主還元に約1,800億円といった形で配分する計画となっています。

- 図は左右にスクロールできます

資産売却・資金調達のうち、政策保有株式の売却については「中期経営計画2025」において連結貸借対照表計上額で400億円規模を掲げ、「資本収益性向上に向けた取り組み2027」において同指標で200億円規模を追加し、連結貸借対照表ベースで総額600億円規模の売却を目標にしています。2024年度までの4年間ですでに268億円の売却を進めており、2025年度は160億円程度の売却を計画しています。2027年までに目標金額の売却を完了するよう、引き続き推進していきます。

ステークホルダーの皆さまへ

「資本収益性向上に向けた取り組み2027」の達成に向けて、今後も利益率と資産効率の向上にこだわりたいと思っています。この取り組みを発表してから私は常に、「売上高、販売数量、業界シェアではなく利益率のアップにこだわってほしい」とグループの皆さんに発信し続けてきました。この2年間でそうした意識はかなり浸透してきたと感じます。グループ内の意識改革に今後も全力で邁進し、目標に向かって挑戦し続けていきます。

( 2025.9 )